供给侧改革最大的风险是“只说不做”

中国4月金融、投资、出口、消费数据全面趋弱,似乎与高层着重强调的继续推进供给侧改革,控制杠杆风险等表态吻合;不过从其中国有企业投资、地方政府债净发行等指标来看,政府投资为经济托底并未放缓,供给侧改革有陷入“只说不做”的风险。

这些矛盾现象的背后,折射出中国经济增长在短期和中长期目标之间的艰难平衡,长期的结构性改革可能需要牺牲短期的经济增长目标,同时给政府管理经济增加难度。

中国金融体系的系统性风险,也因为实际仍在扩张的信用投放,有继续走升的风险。上证银行股指数在权威人士有关中国经济呈L型阶段性走势的表态后继续走低,五大国有银行股价长期低于净值,市场仍然在选择用脚投票。

中国需要尽快在经济刺激增长和上升的金融风险之间取舍,以防延误改革时机。货币政策方面,经济走势L型定调后,市场对后期货币政策普遍有从宽松到稳健趋紧转向的预期,不过对比今年实际扩张的信用投放,前四个月货币政策其实已经是稳健偏紧的,如果后期能真正做到紧信用,即使M2增速降低,也不必对货币供给和流动性太过悲观。

//只说不做//

中国高层近期密集表态,推进供给侧改革,否定加杠杆的经济刺激模式,明确股市、汇市和房地产要回归各自的功能定位。不过从前四个月的实际表现来看,政府的刺激步伐并未停止。

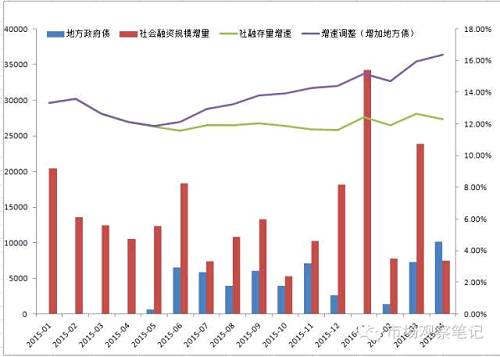

从社会融资总量增速看,4月已较3月下降,不过由于地方政府债务置换的规模没有计入社融,而4月的地方政府债净增量达到10,130亿元人民币,计入后调整的社融增速数据显示,社融增速提高了约4个百分点,信用投放仍然在扩张。

从投资数据看,固定资产投资增速在一季度回升后,4月增速再次下滑;不过对比国有控股和民间固定投资的增速可以看到,国有投资仍在为经济进行强力托底,在民间投资增速下滑到5.2%之时,国有投资增速却加快到23.7%。

且不论国有投资对民间投资的挤出效应,投资和债务驱动的效果也可能并不乐观。

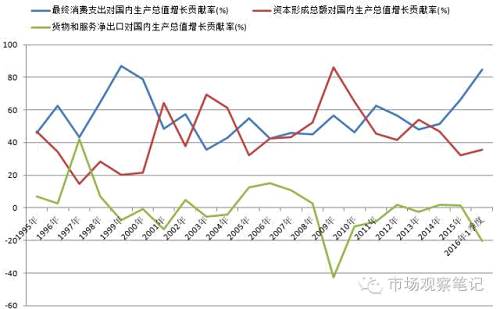

中国国务院津津乐道的经济结构优化,从最终消费的贡献率来看,一季度披露达到84.7%,确实明显高于去年66.4%的贡献率。

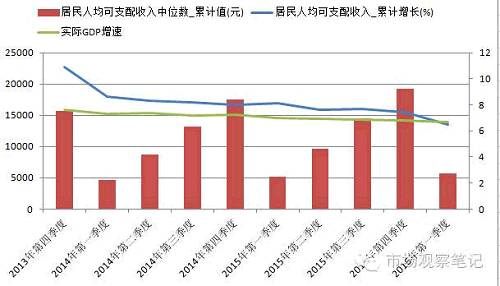

但消费后劲堪忧,从居民人均可支配收入增速看,2014年以来收入普遍高于GDP的增速,但2016年一季度,其已经开始低于实际GDP增速。收入增速放缓可能会影响消费可持续增长,并进而影响其对GDP的支撑。

从信贷数据来看,显示居民消费和企业经营活力的短期贷款占比逐步降低,而一般代表基建和房地产行业的中长期贷款占比逐渐提高,这还不包括大量投向基建和房地产的非信贷融资,实体经济结构仍亟需优化。

//控制风险//

中国劳动力人口的结构性变化,在二胎政策放开后可能缓解,但基本面潜在增速下降可能无法避免;宏观政策继续债务刺激,只会增加金融体系的系统性风险,而对经济拉动的边际效果递减。

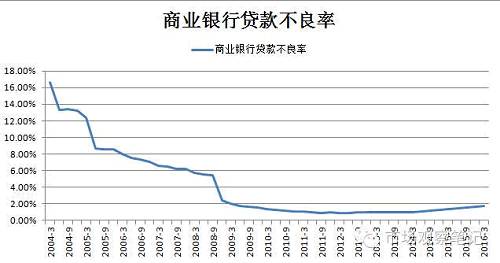

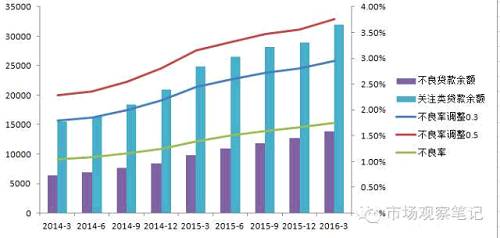

从商业银行不良贷款率的季度数据来看,不良率从2004年一季度超过16%的高位逐步降低,2011年三季度达到0.9%阶段性低点,之后则逐步走高,2013年二季度至今,已保持了11个季度的连续上升。

如果考虑部分金融机构对不良数据的修饰,以关注类贷款30%或50%算作不良对商业银行不良率进行重新核算,中国银行体系的不良率数据要更高,截止2016年一季度,以50%比例调整关注类贷款的不良率数据达到3.76%,明显高于目前披露的1.75%。

一方面经济刺激的效果在趋弱,另一方面金融体系的风险在上升,中国当前确实面临着较为困难的政策调控局面;不过从就业数据来看并不悲观,3月末为4.04%,保持了下降趋势,显示中国经济即使速度略降,但就业等方面并非不可承受。

这就给决策层调整债务刺激模式提供了缓冲空间,但需要避免的是“只说不做”,继续采取债务刺激的老路。

比如民间投资增量占到固定资产投资增量的60%以上,不过民间投资的活力正趋弱,根本之策应是从供给侧改革角度激发民间投资活力,而非经济一降速,就简单加杠杆、用国有投资替补。

中国国务院近期召开常务会议决定,对促进民间投资政策落实情况开展专项督查,着力扩大民间投资;消息人士近日也透露,中国银监会日前下发特急通知,要求各地银监局和金融机构开展促进民间投资工作的自查。

政策导向已经非常明确,不过是不是“只说不做”,还需后期数据说话。

作者:徐永

来源:和讯